A股值得更多“泡沫”,茅台为首的大破费孝敬过失势能

发布日期:2024-12-20 10:03 点击次数:60看向改日,泡沫还能总结吗?

开始丨锦缎

在超强力度经济战略磋商下,在一枚火箭划破太平洋之后,低迷甚久的大A,乃至群众市集里的中国财富,终于在2024年9月下旬硬气起来!

聚拢7个往来日收涨后,9月26日,A股规复3000点。以茅台为首的大破费盘块,为此孝敬了过失势能。

其中不遑多让的是,青岛啤酒、重庆啤酒、燕京啤酒们接踵涨停或接近涨停收盘。港股的华润啤酒更是一日大涨15个点。

正可谓,A股畅饮啤酒日,牛市无忘告乃翁。

但又有几许东说念主珍爱的是:你知说念青岛华润燕京啤酒们这三年是何如过的吗?

记念里齐是心酸——啤酒板块侍从大市抱怨三年多了。

在本周之前,重庆啤酒自从高点回撤70%以上,华润啤酒大跌65%,青岛啤酒大跌50%。而燕京啤酒、珠江啤酒下落幅度更小,为30%驾驭,亦然本年以来唯二逆势录得高潮的啤酒龙头。

往日三年,啤酒业际遇了水逆,全体估值下滑彰着,但六家龙头进展互异,有的逆势杀出来了,更多则是随大市堕入窘境。

看向改日,泡沫还能总结吗?

中国啤酒基本盘

2023年运行,许多行业齐运行出现破费分级安静,包括卤货、榨菜、零食、投影仪、汽车等。而啤酒行业似乎莫得受到冲击与影响。

2023年,主要啤酒龙头平均吨价为4182元,同比上升4%。主要逻辑是中高端啤酒放量,比如,华润的喜力、燕京的U8进展较好。本年上半年,燕京啤酒吨价同比上升8%,珠江啤酒上升6%,华润啤酒、百威亚太、重庆啤酒吨价增长幅度相对有限。

天然啤酒行业全体吨价涨幅下移,但至少还在增长,莫得降价。究其原因,主要有两方面要素。

其一,啤酒业也曾完成了把持市集步地,厂商莫得降价拼市集的驱能源了。2023年,华润市集占比为31.4%,青啤为22.5%,百威为18.3%、燕京为11.1%,重啤为8.4%。各家啤酒厂商齐占据着我方的上风地皮,早已过了通过打价钱战褫夺他家份额的阶段了。

其二,啤酒自己价钱就很低。比如,主流罐装350ML仅为4元驾驭,瓶装630ML仅为5元驾驭,远低于国外主流国度啤酒平均价钱。

破费大环境看似莫得影响啤酒业,但仔细深究,如故通过抑止高端化升级以及销量的样式施加了影响。

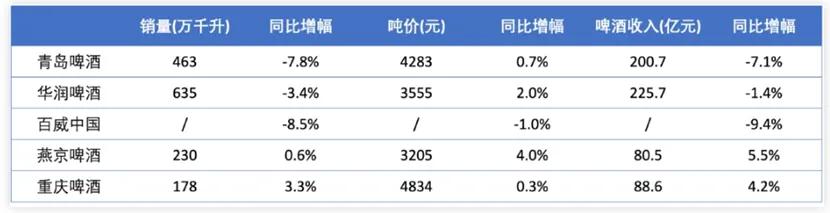

本年上半年,百威中国、青岛啤酒、华润啤酒销量分别下滑8.5%、7.8%、3.4%。其中,百威是中国高端啤酒市集占比最高的企业,销量与营收下滑幅度最大。而重庆啤酒销量同比上升3.3%,拆分二季度也仅上升1.5%。

五家啤酒龙头上半年齿迹进展,开始:36氪财经

五家啤酒龙头上半年齿迹进展,开始:36氪财经

其次,啤酒高端化升级大幅放缓了。比如,重庆啤酒是往日几年通过结构化升级,扫尾吨价最快高潮的龙头。本年二季度,最低端的经济居品营收进展最佳,同比增长10.7%,而主流居品同比增长5.1%,高等居品则同比下滑1.9%。

况且重庆啤酒还于2023年将酒的脉络进行了从头分辩,8元以上为高等,4—8元为中档,4元以下为低档,而之前分别为10元、6—10元、6元以下。

从重庆啤酒目标数据和分辩举措来看,啤酒也有破费左迁的意旨道理,断掉了往日几年抓续破费升级的大势,其他啤酒大多也有访佛目标进展。

杀出一匹不测黑马

往日几年,燕京啤酒是股价、估值进展最佳的啤酒龙头。为什么?

从现实事迹面看,燕京进展大幅优于行业以及其他竞争敌手。本年上半年,营收80.46亿元,同比增长5.5%,归母净利润为7.58亿元,同比增长47.5%,而此前的2022-2023年,利润增幅分别为54.5%、83%。

再看盈利才智,限度2024年二季度末,销售毛利率为43.36%,创下2000年以来新高。销售净利率为10.84%,较2020年大幅回升8.23%,创下2002年以来新高。

而在2020年之前,燕京啤酒在六家龙头中算是很掉队的一家,股价进展遥远不冷不热。但2020年之后,目标发生了彰着变化。

2019年底,燕京啤酒推出大单品U8,开启了高端化升级。在新管束层运营下,以北京为首的华北大本营市集得回了可以见效。2021-2023年,U8销量分别为26万吨、39万吨、53万吨。

燕京U8终局价钱大齐在6元以上,权臣高于燕京其他品牌啤酒单价。放量后拉动全体吨价上行,从2019年的2817元擢升至2023年的3322元。这么一来,擢升了企业盈利才智,拉动利润权臣增长,并快于营收增长。

很赫然,燕京啤酒扫尾了窘境回转,主要逻辑等于大单品U8扫尾了高端化逆袭。

接下来,燕京啤酒还将面对一些历练。其一,此前U8放量主要聚焦在破费水平很高的北京市集,而广西、福建、江西等市集能否复制往日,还存在较大省略情趣。从当今态势看,挑战相比大。燕京除北京之外的市集,主要以漓泉啤酒、惠泉啤酒等当地品牌啤酒为主,对U8融会度并不高。

其二,燕京啤酒在目标效果优化上是否会赓续加码。本年上半年,燕京管束用度率高达12.5%,而其余五家啤酒厂则在3%-7%之间。可见,公司里面庞标措置还有很大改善空间,包括东说念主员优化、财富折旧摊销 。

六家啤酒龙头管束用度率对比,开始:Wind

六家啤酒龙头管束用度率对比,开始:Wind

最大龙头惨遭废弃

业务边界偏小的燕京啤酒扫尾了窘境回转,关联词啤酒业边界最大龙头华润却掉入了失速泥沼。

本年上半年,华润营收为244亿元,同比下滑0.06%,净利润为47亿元,同比增长1.2%。营收是除2020年外,20多年来初度半年度负增长。而此前2019-2023年,营收、利润复合增速分别为4.4%、40.8%,可见事迹在本年出现了彰着失速情况。

销量结构看,本年上半年,中档及以上啤酒销量占比初度进取50%。吨价为3555元,同比上升2%,低于同时青岛啤酒的4283元、重庆啤酒的4834元,但略高于燕京的3205元。

不外,华润啤酒盈利才智再创历史新高。最新毛利率为46.9%,较2023年末擢升5.55%,净利率为19.4%,较2023年末擢升6.4%,擢升幅度相当之大。

这并不是吨价大幅高潮拉动的,而是包材本钱端出现了快速下滑。比如,玻璃主力期货合约从岁首的1900元下滑至如今的1000元,跌幅接近50%,跌回2016岁首的时期了。此外,入口大麦价钱从2023岁首的410好意思元/吨大幅下滑至8月份的258.6好意思元/吨,跌幅也达到37%。

从基本面看,华润啤酒估值下滑有其势必性。不外,估值行业最低,还有资金面的逻辑。

华润啤酒在港股上市,而港股流动性非常差,赐与的估值要比A股上市啤酒龙头低一些。比如青岛啤酒,A股市集给的估值为17.5倍,H股给的估值为11.76倍,以致还要低于华润啤酒。可见港股因全体流动性太差,估值扣头相比彰着。

另外,市集作念空华润啤酒的力度也相比强。限度Wind自大,限度9月20日,未平仓卖空的股票股数为9562万股,再次刷新历史新高,较7月初的4700万余股增幅彰着。

不外,华润啤酒PE也曾创下2011年以来新低,估值赓续大幅下探的空间应该也相比有限了。

A股的泡沫值得更多些

面前,全体A股大市与2021年2月时的相称乐不雅是一个镜子的两面。大市通过大幅下落,也曾将宏不雅压力等方面的利空进行了较为充分的订价,以致有一些偏激了。

接下来,利多驱能源将慢慢露馅。一来,好意思联储已于9月开启50BP降息,并将在后续抓续进行降息操作。好意思联储手脚群众央行的央行,对国内财富价钱影响相比大。它施行性转向宽松,将从中期维度驱动A股财富价钱回升。

二来,好意思联储降息后,为中国央行也掀开了降息空间(此前受制于汇率等方面压力),经济基本面也有望慢慢触底回温,此番超强力度的经济战略组合拳也因此趁势推出,可谓天时地利与东说念主和均已就位。再加上A股全体估值创下10年来新低,以流动性为基准的经济进取拐点也曾出现了。

基于其宏不雅判断,啤酒赛说念,乃至悉数价值型财富赛说念,天然也不宜过分悲不雅了。面前,正常投资者更多应该温雅契机,而不是风险,尤其是在此前三年大市大跌还能保抓股价韧性的龙头,改日粗略还有惊喜。

天然,不单是是啤酒,而是悉数中国中枢财富,在流动性进取大拐点之下,齐值得积极、全面拥抱起来。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李显杰